/https://www.ilsoftware.it/app/uploads/2023/05/img_19387.jpg "TIM e Open Fiber a confronto: scorporo e fusione convenienti per tutti")

Mentre gli analisti e gli stessi responsabili delle due aziende, Open Fiber e TIM, si interrogano sul futuro delle rispettive reti, una completamente in fibra e alternativa a quella dell’ex monopolista, Maurizio Matteo Dècina, economista e professore a contratto presso l’Università di Tor Vergata, ha presentato un interessantissimo studio sui rapporti tra i due network analizzando quali possano essere le migliori soluzioni per sostenere al meglio il business dei due operatori migliorando allo stesso tempo la qualità del servizio per gli utenti finali.

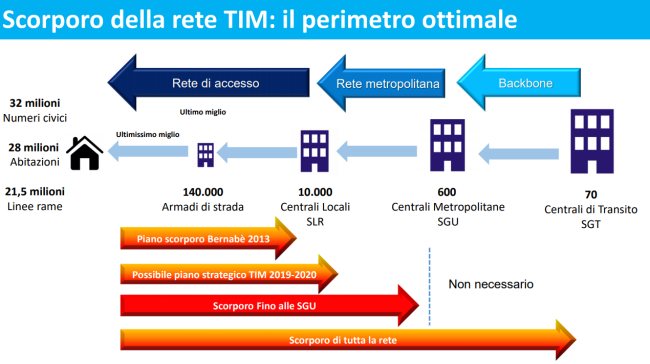

L’analisi del professor Dècina, consultabile a questo indirizzo, dipinge un quadro dettagliato della situazione attuale della rete di accesso da postazione fissa.

Sia nel caso di TIM che di Open Fiber, il docente evidenzia diverse criticità: l’azienda attualmente guidata dall’amministratore delegato Luigi Gubitosi soffre di un rapporto debito-fatturato problematico per effetto delle gestioni passate (1999-2005) ovvero 34 miliardi di debiti lordi a fronte di un fatturato di circa 18 miliardi, di una tendenza generale discendente del fatturato per tutto il settore della telefonia e di una governance instabile.

Di contro, nel caso di Open Fiber si parla di “sottostima dei costi di cablatura“, di un cablaggio in fibra ottica che in molti casi si ferma a circa 100 metri di distanza dall’utenza da servire, di una “rilevante duplicazione di investimenti rispetto ai piani di TIM” e di una bassa penetrazione della clientela attiva (circa il 15% sulle unità cablate).

Una situazione che non può non portare alla definizione di un nuovo assetto per gli accessi da rete fissa.

In breve, Dècina spiega che l’attuale situazione di duopolio è positiva “dal punto di vista della concorrenza delle soluzioni (FTTH contro FTTC), ma negativa dal punto di vista dei costi totali poiché si rileva che nel 50% dei casi ci siano delle duplicazioni di costi (la stessa unità abitativa è cablata da due reti distinte e separate“.

Le soluzioni di fusione o al limite di coinvestimento porterebbero invece solamente benefici sia per TIM che per Open Fiber sul medio-lungo termine. Vantaggi che secondo le valutazioni condivise da Dècina si tradurrebbero anche su tariffe più economiche per gli abbonati.

In caso di fusione, tra risparmio di investimenti e costi di manutenzione, i benefici complessivi al livello di sistema Paese ammonterebbero a circa 6 miliardi di euro in un orizzonte ventennale.

Cambiando prospettiva e ponendosi dal lato degli utenti-abbonati, nello stato di duopolio attuale si avrebbe il rischio di aumenti o persistenza di tariffe alte. “Nel caso di tariffe di accesso basse (a vantaggio dei consumatori), i flussi di cassa dello scenario attuale sono insostenibili economicamente (non diventano mai positivi)“, osserva Dècina.

Il professore passa poi al vaglio le varie alternative sul tavolo: lo scorporo della rete TIM e l’unione con gli asset di Open Fiber è l’opzione che viene considerata come migliore dal punto di vista dell’efficienza economica. Le problematiche sono però diverse: a partire da una lenta realizzazione tecnica per la fusione dei sistemi informativi e la ripartizione del personale; l’attribuzione di una notevole quantità di debiti sulla rete (almeno 15 miliardi dei 25 miliardi di debiti netti di TIM); la sostenibilità critica per la società dei servizi di TIM (sulla quale rimarrebbero altri 20 miliardi di debiti lordi).

L’eventuale acquisto da parte di TIM degli asset di Open Fiber nelle zone non a fallimento di mercato viene valutata come una scelta realista con benefici immediati per entrambe le società. Open Fiber venderebbe i suoi asset a TIM coprendo i costi sostenuti e incassando una plusvalenza (nel caso di valutazioni superiori a 2 miliardi) e rimarrebbe attiva nelle zone a fallimento di mercato cui si è aggiudicata tutti e tre i bandi Infratel (circa 4 miliardi).

In questo caso gli unici ostacoli sarebbero l’imposizione di possibili vincoli da parte dei Regolatori europei nonché l’assenza di un modello wholesale only.

Dècina osserva che “il processo migliore per realizzare la fusione delle reti comporterebbe nell’immediato l’incorporazione degli asset di Open Fiber (zone non a fallimento) in TIM. Successivamente dovrebbe essere pianificato uno scorporo della rete per il raggiungimento di un modello wholesale only a controllo statale“.

Oltre alla valutazione sugli asset di TIM e Open Fiber, Dècina si sofferma sull’importanza del “catasto delle reti”. Una buona mappatura delle reti presenti sul territorio (non solo, evidentemente, quelle di telecomunicazioni) porta a notevoli

vantaggi anche in termini di sicurezza permettendo una migliore pianificazione di una unica rete wholesale.

La soluzione migliore dovrebbe essere possibilmente individuata in tempi brevi perché l’Italia, nonostante gli sforzi compiuti, viene posizionata quart’ultima nella classifica dello sviluppo digitale così come per quanto riguarda lo sviluppo della banda larga (DESI Index 2018 della Commissione Europea).

Telecom Italia viene definito un worst case da manuale perché dopo “una superficiale privatizzazione l’azienda è stata scalata e riscalata a debito attraverso le tecniche delle scatole cinesi e del leverage buyout: 35 miliardi di debiti (le due OPA del 1999 e del 2005) che hanno ostacolato lo sviluppo del settore“, osserva Dècina.

Il prolungato conflitto interno per la governance hanno ulteriormente complicato i processi di innovazione; inoltre, la vendita di tutte le partecipate, la cessione di 2.000 edifici e la perdita di 70.000 posti di lavoro hanno ridimensionato l’azienda.

Secondo il docente, invece, l’ingresso sul mercato di Open Fiber è stato positivo, poiché ha generato un clima concorrenziale generando però criticità legate alla duplicazione dei costi e al peso dei nuovi investimenti “rendendo insostenibile questo scenario sul futuro delle tariffe di accesso“.

/https://www.ilsoftware.it/app/uploads/2025/04/wp_drafter_476036.jpg "Google Fi amplia il supporto eSIM a laptop e tablet")

/https://www.ilsoftware.it/app/uploads/2025/04/router.jpg "Aruba Fibra da 17,69€ al mese per 6 mesi: la promo scade oggi")

/https://www.ilsoftware.it/app/uploads/2025/04/collegamento-terabit-wirless-ottico.jpg "Wireless ottico a 5,7 Tbps: la rivoluzione FSO di Eindhoven che ridefinisce le reti urbane del futuro")

/https://www.ilsoftware.it/app/uploads/2025/04/addio-google.jpg "Addio a Google.it: c'è l'annuncio ufficiale")